オリジナルブランド「フィードファミリア」のこだわりは“ちょうどいい家”を建てる事です。

コストを最小限に抑え、高品質でお客様に満足していただける家造りを目指します。

オリジナルブランド「フィードファミリア」のこだわりは“ちょうどいい家”を建てる事です。

コストを最小限に抑え、高品質でお客様に満足していただける家造りを目指します。

●用地取得から間取り作成

敷地や間取りは広すぎると分譲価格が上がってしまいます。用地取得の段階から "ちょうどいい家" を意識しています。また間取り作成は顧問の1級建築士と何度も打ち合わせを行い、その敷地を最大限有効活用します。

●建築開始前

実際に使う設備や、使わない設備などを毎回検証して無駄を省き徹底的にコスト管理をします。もちろん安全面などは手を抜きません。

●販売時

物件の弱点を明確にします。例えば、弊社ではカースペースが無い物件をよく取り扱います。新築戸建ではカースペースがあってあたり前だと思われるかもしれませんが、カースペースがない分用地取得が安く、よい間取りが入りやすくなります。車を保有されていないお客様にとってはそれが "ちょうどいい家" になります。あるお客様にとっての物件のデメリットは、他のお客様にとってのメリットになります。フィードファミリアはエリアを問わず、分譲しています。予算の都合で希望エリア内でのマイホームを諦めていたお客様、弊社で家族でマイホームの夢を実現してください。

建物保険

Assurance

住宅瑕疵担保責任保険 まもりすまい保険へ加入致します

保険のしくみ

住宅保証機構は、この保険の対象となる住宅 (以下「保険付保住宅」といいます) の基本構造部分の瑕疵に起因して、保険付保住宅が基本構造部分の基本的な耐力性しくは防水性能を満たさない場合、(以下「事故」といいます) 被保険者である住宅事業者が住宅取得者に対し瑕疵担保責任を負担することによって被る損害 (以下「損害」といいます) について、保険金をお支払いいたします。

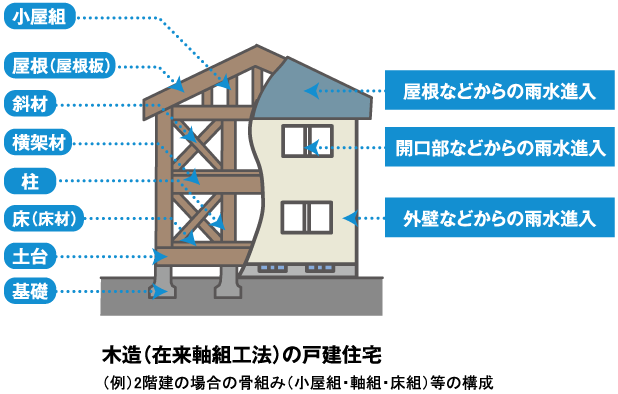

保険の対象となる基本構造部分

住宅瑕疵担保履行法に基づき定められた、構造耐力上主要な部分および雨水の浸入を防止する部分に関する10年間の瑕疵担保責任の範囲が保険の対象となります。

保険のしくみ

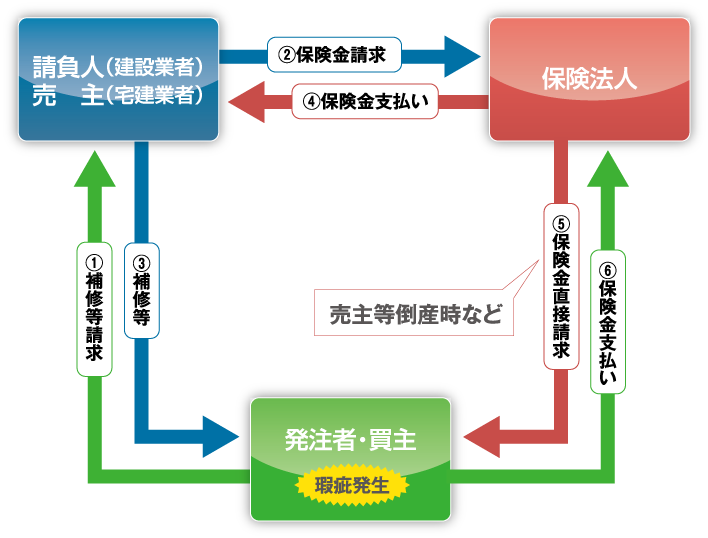

①保険期間中に瑕疵が判明した場合、住宅所得者様は、請負契約または売買契約の範囲において、住宅事業者に対して補修等を請求することができます。

②住宅事業者は、請負契約または売買契約に基づき、補修等について検討し、保険金のお支払いできる事由に該当する場合には、住宅保証機構に保険金の請求を行います。

③住宅事業者が補修等を行います。

④住宅保証機構は住宅事業者が補修等を実施した後、住宅事業者に保険金をお支払いします。

⑤⑥住宅事業者が倒産等の場合など相当の期間を経過してもなお瑕疵担保責任を履行できない場合で、保険金をお支払いできる理由にあたる場合は、住宅取得者様は、住宅保証機構に直接保険金を請求し、保険金の支払いを受けることができます。